티스토리 뷰

1. 종합소득세 신고

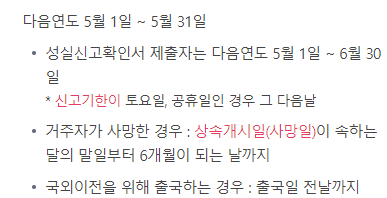

종합소득세는 1년간 경제 활동으로 얻은 이자소득, 배당소득, 사업소득(부동산 임대), 근로소득, 연금소득, 기타 소득 (양도소득세, 퇴직소득세는 합산하지 않고 각각 신고 납부) 6가지의 소득의 금액을 합산하여 다음해 5월에 주소지 관할 세무서에 신고 납부하는 것을 말합니다. (20년 1월 1일 ~ 20년 12월 31일 벌어들인 소득에 대해 21년 5월 1일 ~ 21년 5월 31일까지 신고 납부)

2. 종합소득세 신고 대상

① 종합소득세 신고 대상은?

개인 사업자, 자영업자, 근로소득 외에 소득이 있는 투잡 중인 직장인(블로거, 유튜버 광고 수입 등), 급여의 3.3% 원천징수를 하는 프리랜서 또는 아르바이트생 등입니다.

② 종합소득세 신고 대상에서 제외되는 경우는?

① 근로소득만 있고 연말정산을 한 경우 제외

② 직전 과세기간의 수입 금액이 7,500만 원 미만이고 다른 소득이 없는 보험모집인, 방문판매원, 계약 배달 판매원의 사업소득으로서 소속회사에서 연말정산을 한 경우 제외

③ 퇴직소득과 연말정산 대상 사업소득만 있는 경우 제외

④ 비과세, 분리과세 소득만 있는 경우 제외

⑤ 연 300만 원 이하인 기타 소득을 분리과세로 신고를 원하는 경우 제외

▷ 종합소득세를 확정 신고하지 않아도 되는 경우 자세히 알아보기

www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2224&cntntsId=7664

3. 종합소득세 계산 방법

종합소득세 신고 대상인 경우 소득의 종류에 따라서 벌어들인 수익을 종합소득으로 합산하여 신고하시면 됩니다. 다만 대상이 되는 소득 금액을 구하는 방법이 서로 다릅니다.

① 근로소득 : 연봉 - 비과세 소득-근로소득공제 = 근로소득 금액

② 사업소득 : 연 총수입금액 -필요 경비 (장부기장, 경비율 적용) = 사업소득 금액

- 주택임대 소득 2천만 원 이하 -> 14% 분리과세

- 주택임대 소득 2천만 원 초과 -> 종합소득에 합산

③ 연금소득 : 총 연금액 - 연금소득공제 = 연금소득 금액

④ 이자소득 : 이자수입 = 이자수입 금액

⑤ 배당소득 : 수입+ 배당 가산액 = 배당소득 금액

- 이자소득+ 배당소득 = 금융 소득 2천만 원 초과할 경우 종합소득

⑥ 기타소득 : 수입- 필요경비 = 기타 소득 금액 (300만 원 초과)

과세표준 = 종합소득금액(①~⑥번 계산 후 합산) - 소득 공제

①~⑥번까지 종합소득에 포함 금액을 합산하여 종합소득 금액을 산출하고 소득공제(기본공제, 추가공제, 연금보험료 공제, 보험료, 주택자금 공제 등)를 차감하여 과세표준(세액 계산할 때 기준이 되는 금액)을 산출합니다. 과세표준 금액을 적용하여 아래 표를 보고 계산하여 산출세액을 구합니다.

- 종합소득세 과세 표준 세율 (2018년 귀속 이후 ~)

과세표준은 1년간 벌어들인 소득에 따라서 세금을 부과하는 기준이 되는 금액이라고 생각하시면 됩니다.

| 과세표준 | 세율 | 누진공제세액 |

| 1,200만원 이하 | 6% | 0 |

| 12,000,000원 초과 46,000,000원 이하 | 15% | 1,080,000 |

| 46,000,000원 초과 88,000,000원 이하 | 24% | 5,220,000 |

| 88,000,000원 초과 150,000,000원 이하 | 35% | 14,900,000 |

| 150,000,000원 초과 300,000,000원 이하 | 38% | 19,400,000 |

| 300,000,000원 초과 500,000,000원 이하 | 40% | 25,400,000 |

| 500,000,000원 초과 | 42% | 35,400,000 |

|

[예시] 과세표준 금액이 85,000,000이 나왔을 경우 2가지 방법으로 계산할 수 있습니다. ① 누진세율 적용해서 계산 12,000,000 × 6% = 720,000 34,000,000 × 15% = 5,100,000 39,000,000 × 24% = 9,360,000 산출세액 15,180,000 ② 표를 보고 계산하기 85,000,0000 × 24% -5,220,000(누진공제세액) = 산출세액 15,180,000

|

||

결정세액 = 산출세액 - 세액공제 - 세금 감면

최종 납부 세액(납부 or 환급) = 결정세액 + 가산세 - 기납부 세액(환급)

Q. 신고를 하지 않으면 어떻게 되나요?

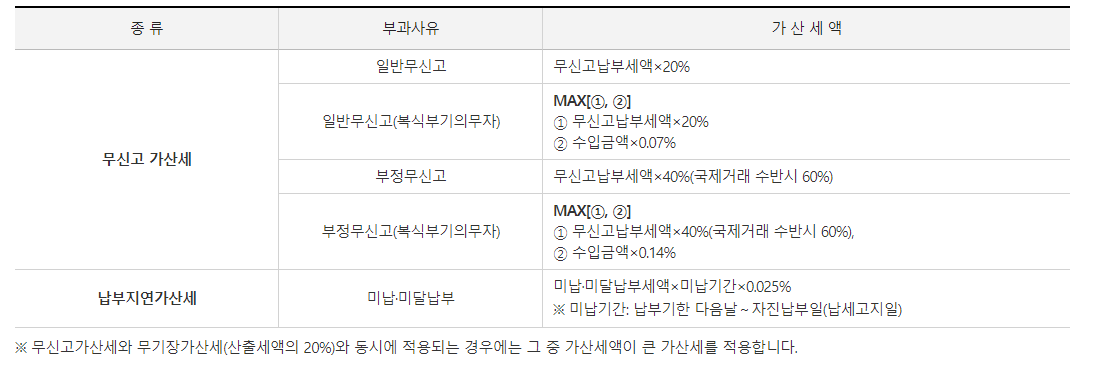

국세청에서 종합소득세 신고 안내문을 받았다면 꼭 신고를 해야 합니다. 만약 신고를 하지 않을 경우 무신고 가산세, 납부 지연가산세 등을 부담하게 됩니다.

▷ 종합소득세 가산세 자세히 알아보기

www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2228&cntntsId=7668

Q. 종합소득세 신고 방법은?

② 세무사 대리신고 (비용 발생)

③ 관할 세무서 방문 신청

종합소득세 신고 관련하여 자세한 문의를 원하신다면 국세상담 센터에 문의하시면 됩니다.

국번 없이 ☎ 126 음성 안내에 따라 2번→ 4번 누르시면 됩니다.

'경제 정보 > 세금 정보' 카테고리의 다른 글

| 4월 건강보험료 연말정산 환급, 추가 납부 (4월 건보료 폭탄) (1) | 2023.04.24 |

|---|---|

| [SGI서울보증보험 신원보증보험] 온라인, 전화, 서울보증보험 방문 가입 방법, 보험 기간, 금액, 가입 가능 여부 (0) | 2021.04.23 |

| 청년 재직자 1천만원 정부 지원금 받는 방법 "청년재직자 내일채움공제" (0) | 2021.03.12 |

| 건강보험료 납부확인서 온라인 발급 (0) | 2021.03.10 |

| 내가 받게 될 국민연금 예상 수령액 확인하기 (0) | 2021.03.09 |